银行卡一被冻,第一反应是“我是不是倒霉?”

可现实是——90%的人不是运气差,而是踩了那些看着正常、实际致命的操作。系统不讲人情,它只认行为模式。你自以为“合理”的操作,可能在风控眼里就是“洗钱前奏”。

别再信什么“系统误判”了,银行不会主动告诉你哪条路走不通,平台也不会提醒你“你快被拉黑了”。真正的问题,藏在那些没人说破的细节里。

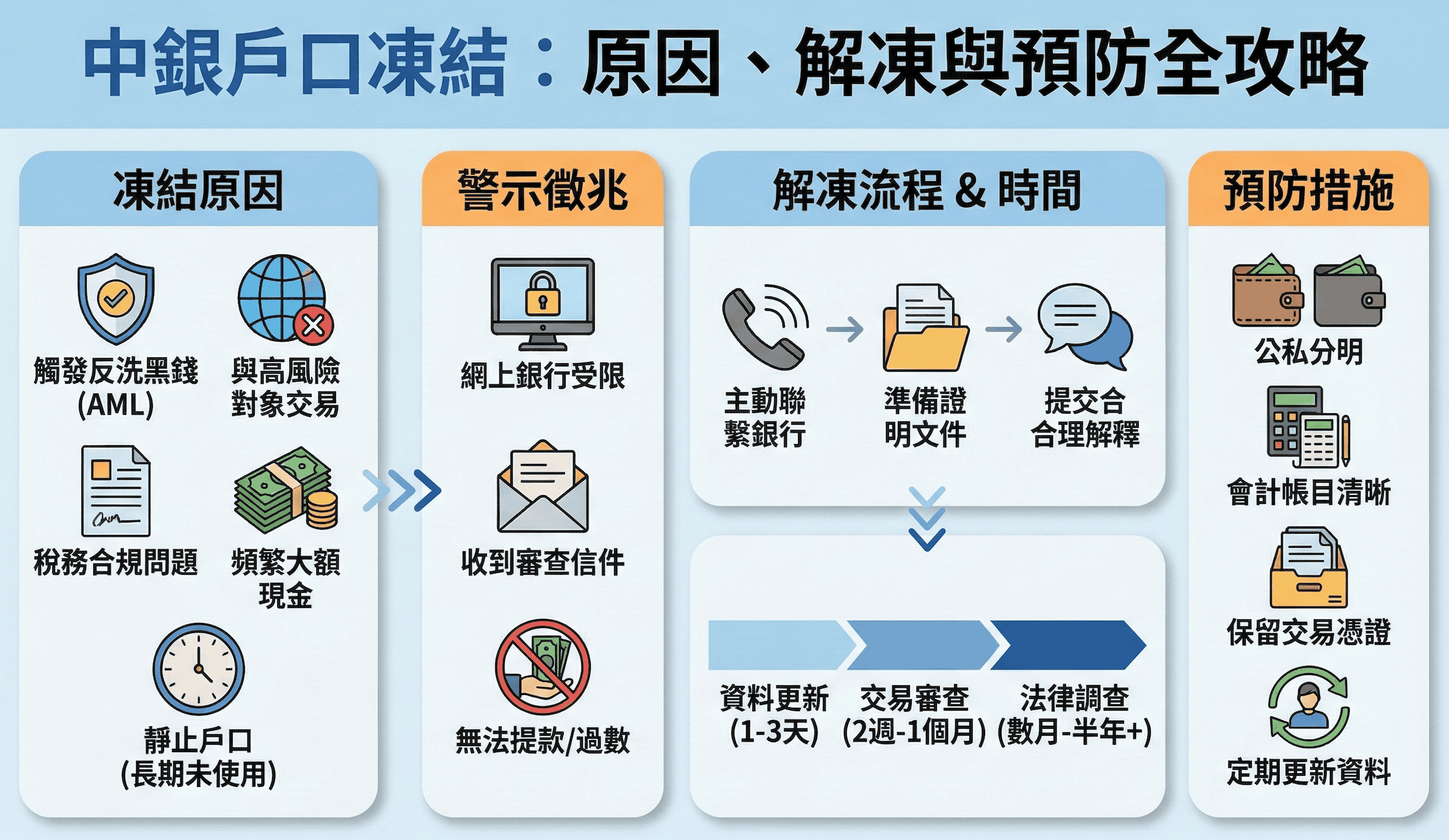

一、冻卡的5个真实诱因(不是理论,是每天都在发生的血泪案例)

长期闲置卡突然大额进出

半年没动的卡,突然进账5万,哪怕是你卖房的钱,系统照样报警。不是它冷血,是这种“沉睡后爆发”的行为,在异常交易数据库里排第一。本地老商户聊起这事直摇头:见过太多人,急用钱临时拿闲卡收一笔,结果一查——“非本人操作”,直接冻结。一天内频繁拆分转账

转10笔,每笔500元,听着像小额分散,其实是典型的“资金归集”特征。尤其午后暴雨天,有人撑伞赶去银行存钱,手机端又连续点几下,系统一看:“这不像是自然操作,倒像是在规避限额。”十有八九,拦你。用他人身份信息绑定账户

借朋友身份证办卡、拿亲戚手机号注册支付账号——表面合规,实则埋雷。一旦对方名下有异常流水,你的账户立马被连带。去年某地就有案例:一人借表弟卡收款,表弟涉诈,连带冻结7张卡,全都没法申诉。在高风险平台交易

网络赌博、虚拟币兑换、P2P借贷……这些平台本身就挂在监管黑名单上。哪怕你只是发个广告、接个推广任务,系统也会把你划进“潜在风险用户”池子。不是你违法,是平台太脏,牵连你。个人账户收来路不明的大额货款

比如你是电商卖家,客户打来8万元,备注“预付款”,但合同没签、发票没开、聊天记录全删了。系统一看:“这不像做生意,倒像洗钱。”直接拉黑,连解释的机会都没有。

实战提示:别听“我这是正当经营”这种话。第2条和第5条最常被误判。很多小老板自以为“合理拆分”“先收后补”,其实是在往火坑里推自己。

二、包网系统到底怎么用?不是“神器”,是“提前预警器”

别被“包网系统”这几个字吓住。它不是什么神秘代码,也不是你得自己搭服务器。说白了,它是第三方支付平台内置的一套实时行为分析机制,本质是帮你提前看一眼:这笔交易,会不会被拦。

它能干三件事:

验证身份真实性:实名吗?手机号活跃吗?设备一致吗?

比对历史轨迹:以前有没有类似金额、频率、渠道的交易?

动态评分:综合打分,低于阈值才放行。

真实场景还原:

你是个淘宝卖家,平时日均收款800块,稳得很。某天来了个大单,客户一次性转8万。如果你直接用个人卡收,系统3秒内就判断:“这不是日常经营,是异常波动”,立刻冻结。

但如果用了支持包网功能的工具(比如支付宝企业码、微信商户版),在你点击“确认收款”前,系统会弹出一条提示:

“检测到单笔金额超限,建议走对公账户或提交补充材料。”

这时候你才知道:这条路,可能走不通。

✅ 这不是帮你绕过风控,是让你知道哪条路不能走。比事后被冻强一百倍。

三、普通人如何用好包网系统?关键不在“技术”,而在“配合”

系统再强,也救不了天天违规的人。真正管用的,是你能不能主动调整行为模式,别再听“只要合规就行”这种空话。

必须做到的5件事(别再装傻):

私人卡收公司货款?立刻改!

个体户月收入1万,偶尔收两笔2万以内还行。但如果每月固定收几十笔5万以上,哪怕有合同,系统也会怀疑你在“代收代付”。建议开通对公账户,哪怕只是挂名,也能显著降低风险。别等被冻了才想起来。不要一天内多次拆分转账

每笔控制在5000元以下,间隔至少30分钟。如果必须多笔,优先用“批量到账”功能(部分银行支持),别手动点十几次。还有,午间高峰时段(11:30–13:30)操作特别容易触发风控——系统觉得你在“集中处理”,像在搞动作。别频繁换设备或地址

同一台手机、同一个定位连续用,系统更信任你。今天用苹果收,明天换安卓,再换到另一个城市,系统直接标记:“设备漂移”“位置异常”。本地老兵说:这类账户被冻结的概率高出三倍,不是夸张。别从非官方渠道导流收款

抖音、快手、小红书上的私信链接、二维码,基本都是“跳转外链”。这些平台不担风控责任,一旦被举报,你的收款账户首当其冲。就算你内容合法,系统默认你是“引流洗钱”。定期更新身份资料

别等银行催你才补材料。工作证明、居住证、社保缴纳记录、水电费单据,都建议每年更新一次。尤其是跨省迁移、租房换房后,系统会自动重新评估你的“稳定性”。别让系统觉得你“飘着”。

⚠️ 特别提醒:如果你做跨境收款、数字资产变现,包网系统根本不管用。它只管国内支付链路。你必须走专门通道,否则等于裸奔。

四、被冻结怎么办?3步流程,但别踩这3个坑

立即查清冻结原因

打开手机银行 → 查看“账户状态” → 点击“详情”看提示。常见原因:“涉嫌电信诈骗”

“异常交易”

“涉赌资金”

“非法换汇”

关键:别信“系统错误”这种鬼话。银行不会说“我们搞错了”,只会说“存在可疑行为”。你要是信了,后面申诉就难了。

准备材料去网点申诉

带齐以下材料:身份证原件

户口本(如有)

交易凭证:合同、发票、聊天记录截图(要完整时间线)

说明信:写清楚“这是我在某某平台卖货的收入”或“这是某项目服务费”

✅ 重点:材料要真实、可追溯、无矛盾。比如合同金额和转账金额对不上,直接被驳回。别想着“差不多就行”。

申请解除限制或提额

填写《账户异常处理申请表》,提交后一般3–7个工作日回复。若被拒,可向当地人民银行分支机构投诉(官网可查)。

❌ 绝对禁止:用新卡继续收钱!这会被系统视为“逃避监管”,加重风险。曾有案例:一个人被冻结后,马上办了三张新卡,结果全部被封,被列入“高危用户名单”。

五、跨境与数字资产:你以为的“安全区”,其实是雷区

很多人觉得“国外平台”“加密货币”就不受国内风控管,这是严重误判。

跨境支付常见陷阱:

用个人卡收亚马逊、Upwork佣金 → 系统识别为“非法换汇”

通过境外支付工具收款并提现 → 触发反洗钱监测

注册时用虚假资料 → 一旦被查出,永久拉黑

✅ 正确做法:

优先选择持牌跨境支付机构(如连连国际、万里汇、空中云汇)

开通对公账户 外汇结算功能

保留完整的业务合同、服务协议、付款记录

严禁:用“多卡轮换”“分批转账”“找人代收”等方式绕过监控——这些是黄牛常用手法,早晚会出事。

数字资产变现防冻卡要点:

不要用个人卡收比特币、USDT等兑换款

不要通过微信群、朋友圈私下交易

必须通过合规交易所完成法币出入金

保留所有链路证据:钱包地址、交易哈希、时间戳

⚠️ 特别警告:任何声称“安全收款”的“代收平台”“换币中介”都是骗局。他们收的是你的钱,担的是你的风险。

六、行业共识与平替方案(别被“高级感”忽悠)

业内真正主流的做法:

小商家:用支付宝/微信的商户版收款码,开启“风险预警”功能。

中小企业:开通对公账户 使用银联云闪付、拉卡拉等支持包网系统的支付接口。

跨境业务:接入持牌跨境支付机构,走合规结算通道。

成本更低的平替方案:

如果你不想开对公账户,可以考虑个体工商户营业执照 支付宝/微信商户入驻,成本约300元/年,能大幅提升账户可信度。

无需买系统,也不用请技术团队,只需按规则操作即可。

劝退指南:

如果你属于以下情况,请直接放弃包网系统幻想:

月收入低于5000元,且无固定业务;

只靠微信/支付宝个人号收钱,无合同、无记录;

预算低于500元,想“花小钱买安全”;

这种情况下,强行上包网系统=浪费钱。建议直接改用个体户 对公账户,或者干脆停止高风险行为。

七、常见问题(真实反馈,不是标准答案)

Q1:包网系统能保证不被冻卡吗?

A:不能。它只能告诉你“这条路可能被拦”。就像导航告诉你“前方施工,建议绕行”,但你还是得自己决定走不走。

Q2:我用支付宝/微信收款,还需要包网系统吗?

A:你已经在用了。它们内部都有风控模型,只是你不看提示。关键是你要学会读“风险预警”弹窗,别当没看见。不然下次被冻,怪谁?

Q3:被冻结后多久能解冻?

A:材料齐全、理由充分,最快3天;多数5–7天;若涉及司法调查,可能要几个月。别指望“快速通道”,那是骗人的。

Q4:能不能买“解冻服务”?

A:不能。市面上所谓“专业解冻团队”全是骗子。真正的解冻必须由银行或监管部门处理。任何收费代办,都是诈骗。

Q5:以后还能用个人卡收钱吗?

A:能,但前提是行为要符合“正常商业逻辑”。比如你是自由职业者,月均收入1万,偶尔有几笔2万以内,没问题。但如果一个月收几十笔5万以上,系统一定怀疑你。

最后一句大实话:

防冻卡的核心,从来不是技术,而是行为是否合理。

你越像一个“正常做生意的人”,系统就越愿意让你活下去。

@wgdtqt

@wgdtqt